Volume 01 | Numéro 04

Téléchargez ce document en format PDF imprimable (en anglais seulement)

Le présent document fournit des détails sur le récent projet de règlement modifiant le règlement d’application de la Loi sur les régimes complémentaires de retraite du Québec et traite de l’incidence des modifications proposées sur les régimes touchés.

Aperçu du projet de règlement

Le 3 juillet 2019, un projet de règlement modifiant le Règlement sur les régimes complémentaires de retraite (projet) a été publié à la Gazette officielle du Québec pour une période de commentaires de 45 jours. Le projet :

- Révise le barème utilisé pour déterminer le niveau cible de la provision de stabilisation

- Permet aux promoteurs de régimes de diversifier le portefeuille de titres à revenu fixe de leur régime.

- Modifie certaines règles relatives aux frais, y compris les frais maximaux pour les rapports d’information annuels (RIA).

- Modifie le contenu requis des rapports d’évaluation actuarielle partielle

Variation de la provision pour stabilisation

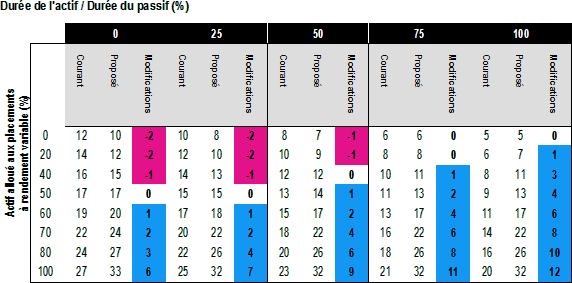

Dans le cadre du passage du Québec de la capitalisation du déficit de solvabilité à une capitalisation accrue selon l’hypothèse de la continuité de l’exploitation pour les régimes de retraite à prestations déterminées (RRPD), la province a introduit l’exigence que les régimes PD établissent et financent une provision pour stabilisation. Le niveau cible de la provision de stabilisation de chaque régime est calculé selon les règles du Règlement sur les régimes complémentaires de retraite et selon une échelle qui varie en fonction de la composition de l’actif à long terme du régime, comme établi dans sa politique de placement.

Le projet propose de modifier le barème à compter du 31 décembre 2019. Les échelles actuelles et proposées, ainsi que les différences entre elles, sont présentées ci-dessous.

Étant donné que le portefeuille de placement de la plupart des régimes PD comporte habituellement de 40 % à 60 % de l’actif investi dans des titres à revenu fixe et que la durée de l’actif varie de 0 % à 50 % de la durée du passif, les modifications proposées n’auront pas une grande incidence. Ces plans verront le niveau cible de leur stabilisation évoluer entre -1 % et 2 %.

Toutefois, les changements proposés auront un impact plus important sur les régimes qui sont fortement investis (c.-à-d. 60 % ou plus) dans des produits à rendement variable, en particulier les régimes dont la durée est bien appariée. Par exemple, un régime qui est investi à 70 % dans des produits à rendement variable verra son niveau de stabilisation diminuer de seulement 2 % en ayant un portefeuille apparié à durée entière (c.-à-d. de 0 % à 100 % de la durée de l’actif et du passif), au lieu de 8 % selon l’échelle actuelle.

En vertu de ces nouvelles règles, le niveau de stabilisation visé pour les régimes bien immunisés qui ont une allocation élevée à des produits à rendement variable augmentera jusqu’à 12 %, ce qui nuit à l’avantage d’utiliser des instruments dérivés pour faire correspondre la durée des actifs et des passifs. Cela aura une incidence importante sur les cotisations requises pour les régimes puisqu’il en résultera une augmentation des cotisations pour le service courant et pourrait créer un déficit supplémentaire qui devra être capitalisé.

Faciliter la diversification des actifs

Le projet propose également de prendre en compte la dette privée non cotée comme placements à revenu fixe, jusqu’à concurrence de 10 % de l’actif du régime, lorsque certaines conditions sont remplies. Il s’agit notamment des attestations annuelles de cette stratégie par le gestionnaire de l’actif du régime et d’une attestation du comité de retraite dans le rapport d’évaluation actuarielle du régime que les attestations requises ont été obtenues pour l’exercice du rapport et chaque exercice suivant le dernier rapport.

Cette modification, qui doit entrer en vigueur le 31 décembre 2019, permettra une meilleure diversification des placements du régime et pourrait réduire le niveau cible de la disposition de stabilisation d’un régime.

Modifications de certains frais

Le projet propose les modifications suivantes :

- À compter du 31 décembre 2019, le plafond des frais de RIA passera de 100 000 $ à 150 000 $, avec des augmentations indexées par la suite.

- Si le projet entre en vigueur, les frais supplémentaires payables pour l’avis de solvabilité requis en vertu de l’article 119.1 de la Loi sur les régimes complémentaires de retraite, ainsi que pour un rapport d’évaluation actuarielle déposé à la date à laquelle l’avis de solvabilité a été requis, seront éliminés.

- Si le projet entre en vigueur, les frais supplémentaires associés au dépôt tardif des rapports seront éliminés dans certaines situations.

Autres changements

Le projet propose également de simplifier le contenu des évaluations actuarielles partielles liées aux modifications des régimes et aux achats de rentes par les régimes de retraite du secteur privé. Par exemple, au lieu de calculer la provision de stabilisation du plan de niveau cible, le rapport peut plutôt inclure la cible du dernier rapport d’évaluation.

En conclusion

Les promoteurs de régimes devront réexaminer leurs stratégies de placement avant l’entrée en vigueur des changements à l’échelle des taux de stabilisation afin de déterminer s’il est nécessaire ou souhaitable d’ajuster le portefeuille de placements de leur régime. Les promoteurs devraient également se demander s’ils souhaitent profiter des nouvelles possibilités de diversification offertes par les changements apportés au traitement de la dette privée non cotée. Dans la mesure où des changements sont apportés, des révisions connexes à l’énoncé des politiques et procédures de placement (ÉPPI) seront nécessaires. Les régimes de grande taille devraient également être prêts à payer des frais plus élevés lors du dépôt de leur prochain RIA.

Pour plus de renseignements sur le projet, ses répercussions possibles sur votre régime et sur la façon dont vous pouvez les gérer, parlez avec votre conseiller Buck ou communiquez avec le Centre de ressources du savoir à talktous@buck.com ou au +1 866-355-6647.